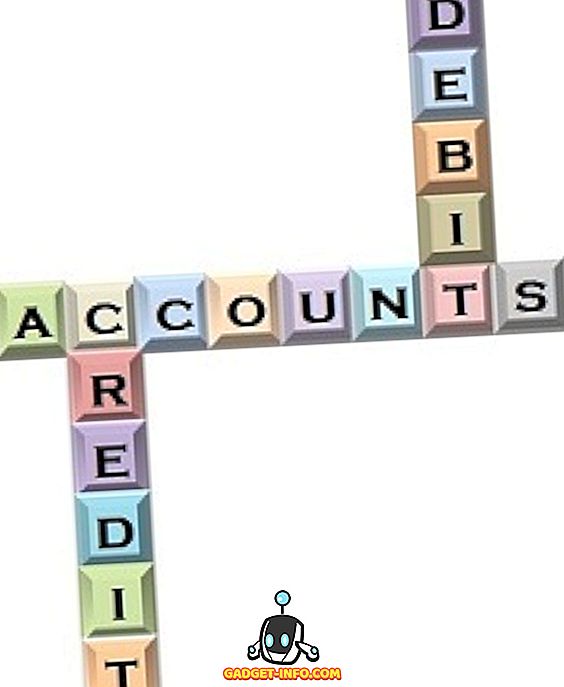

U računovodstvenom unosu odobrava se izvorni račun transakcije, dok se odredišni račun zadužuje. Zaduženje predstavlja lijevu stranu računa, dok kredit predstavlja desnu stranu računa. Za početnike, ovi koncepti mogu biti vrlo teški, ali su doista važni za studenta računovodstva, jer je to temelj cijelog sustava. Dakle, pročitajte članak koji vam je predstavljen kako biste bolje razumjeli razliku između zaduženja i kredita.

Tablica usporedbe

| Osnova za usporedbu | Zaduženje | Kreditna |

|---|---|---|

| Značenje | Dug je unos koji se donosi kada postoji povećanje imovine ili smanjenje obveza i vlasničkog kapitala. | Kredit je unos koji se donosi kada postoji smanjenje imovine ili povećanje obveza i vlasničkog kapitala. |

| Koja strana u T-formatu? | Lijevo | Pravo |

| Osobni račun | Prijamnik | davalac |

| Stvarni račun | Što dolazi | Što izlazi |

| Nominalni račun | Svi troškovi i gubici | Svi prihodi i dobici |

Definicija zaduženja

Riječ debit potječe od latinske riječi "debere", što znači "dugovati". To je unos na lijevoj strani računa u knjizi poznat kao Dr. Dr. To je računovodstveni unos koji se knjiži kada postoji dodatak u imovini, troškovima i gubicima ili smanjenju prihoda, dobitaka, obveza i vlasničkog kapitala, Ako debitna strana računa premašuje kreditnu stranu, smatra se da je stanje dugovanja. Za ne-računovodstvene pojedince, terećenje se odnosi na iznos koji je povučen ili odbijen od određenog bankovnog računa.

Definicija kredita

Riječ "kredit" potječe od latinske riječi "credere", što znači "povjeriti". To je unos na desnoj strani računa glavne knjige koji je kratko poznat kao Cr. To je računovodstveni unos koji se knjiži kada postoji dodatak na prihode, dobitke, obveze i vlasnički kapital ili smanjenje imovine, troškova i gubitaka. Ako kreditna strana računa premašuje debitnu stranu, ona se smatra kreditnim saldom. Za ne-računovodstvene pojedince, kredit se odnosi na iznos dodan na određeni bankovni račun.

Ključne razlike između dugovanja i kredita

Razlika između zaduženja i kredita može se izvući jasno iz sljedećih razloga:

- Zaduženje se odnosi na lijevu stranu računa glavne knjige, dok se kredit odnosi na desnu stranu računa glavne knjige.

- U osobnim računima, primatelj se tereti, a davatelj se pripisuje.

- Što god se dogodi, tereti se u stvarnom računu, dok je ono što izlazi zaslužno.

- Za nominalni račun - svi troškovi i gubici se terete, međutim svi prihodi i dobici se pripisuju.

- Povećanje zaduženja je posljedica porasta gotovine, zaliha, postrojenja i strojeva, zemljišta i zgrada, troškova kao što su plaća, osiguranje, porez, dividenda, itd. Povećanje kredita nastaje zbog povećanja u dioničkom fondu, članarinama, prihodima od najma, zadržana zarada, račun plaća, itd.

Video: Pravila zaduženja i kredita

Zaključak

Oba zaduženja i potraživanja odnose se na dvije ruke istog tijela. U računovodstvu je od najveće važnosti jer svaka pojedina transakcija utječe na oboje, da se ne mogu međusobno razdvojiti. Ako se zaduženje poveća, kredit se smanjuje i ako se kredit poveća, zaduženje se smanjuje. Ukupna debitna strana mora se usporediti s ukupnom kreditnom stranom.