Osnovna svrha stvaranja naknade je dobivanje financijske pomoći od kreditne institucije. Mnogi su studenti koji suprotstavljaju naplatu i hipoteku, ali su različiti. Prvi je samo kolateral, za plaćanje dospjelog iznosa, dok je potonji prijenos udjela u imovini, kao kolateral. Da znaju neke važnije razlike između zadužen i hipoteka, morate provjeriti članak je dao u nastavku.

Tablica usporedbe

| Osnova za usporedbu | Hipoteka | Naplatiti |

|---|---|---|

| Značenje | Hipoteka podrazumijeva prijenos vlasničkog udjela u određenoj nepokretnoj imovini. | Naknada se odnosi na osiguranje za osiguranje duga, putem zaloga, hipoteke i hipoteke. |

| Stvaranje | Hipoteka je rezultat čina stranaka. | Naknada se kreira ili po zakonu ili aktom zainteresiranih strana. |

| registracija | Mora biti registriran pod Zakonom o prijenosu vlasništva, 1882. | Kada je optužba rezultat djela stranaka, registracija je obvezna inače. |

| Termin | fiksni | Beskonačni |

| Osobna odgovornost | Općenito, hipoteka nosi osobnu odgovornost, osim kada je isključena izričitim ugovorom. | Nije stvorena nikakva osobna odgovornost, međutim, kada ona stupi na snagu zbog ugovora, tada se može stvoriti osobna odgovornost. |

Definicija hipoteke

Hipoteka se može definirati kao prijenos udjela, u određenoj nepokretnoj imovini, kao što je zgrada, postrojenje i strojevi, itd. Kako bi se osiguralo plaćanje pozajmljenih sredstava ili zajmova, postojećeg ili budućeg duga od banke ili financijske imovine. institucije, što rezultira povećanjem materijalne odgovornosti.

To je nešto u čemu poseban interes za hipoteku nad imovinom prenosi hipotekarni dužnik u korist hipotekarnog povjerioca, kako bi se osiguralo plaćanje unaprijed plaćenog novca. Vlasništvo nad imovinom ostaje na dužniku (dužniku / prenositelju), ali se posjed prenosi na hipotekarnog vjerovnika (zajmodavca / primatelja). Kada hipotekarni dužnik ne izvrši plaćanje na vrijeme, hipotekarni povjerilac može prodati imovinu, nakon što obavijesti hipotekarnog dužnika.

Vrste hipoteka

Definicija naknade

Pod pojmom 'naplata' mislimo na pravo koje je dužnik stvorio na imovini kako bi osigurao otplatu duga (glavnicu i kamate na njega), u korist zajmodavca, odnosno banke ili financijske institucije, koja je odobrila sredstva tvrtki. U naplati postoje dvije strane, tj. Tvorac naknade (zajmoprimac) i nositelj (tužitelj). Može se odvijati na dva načina, tj. Djelovanjem zainteresiranih strana ili primjenom zakona.

Kada se naknada kreira preko vrijednosnih papira, vlasništvo se prenosi s zajmoprimca na zajmodavca, koji ima pravo preuzeti posjed imovine i ostvariti dug putem pravnog tečaja. Naknada za različitu imovinu stvara se prema njihovoj prirodi, kao što su:

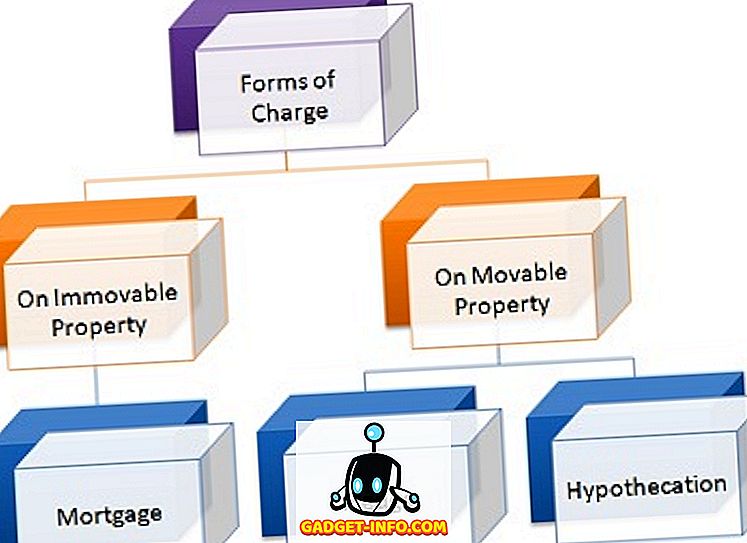

- Na pokretnim dionicama: zaloga i hipotekcija

- Na nepokretnoj imovini: hipoteka

- O životu kao što je polica osiguranja: zadatak

- Na depozitima: Založno pravo

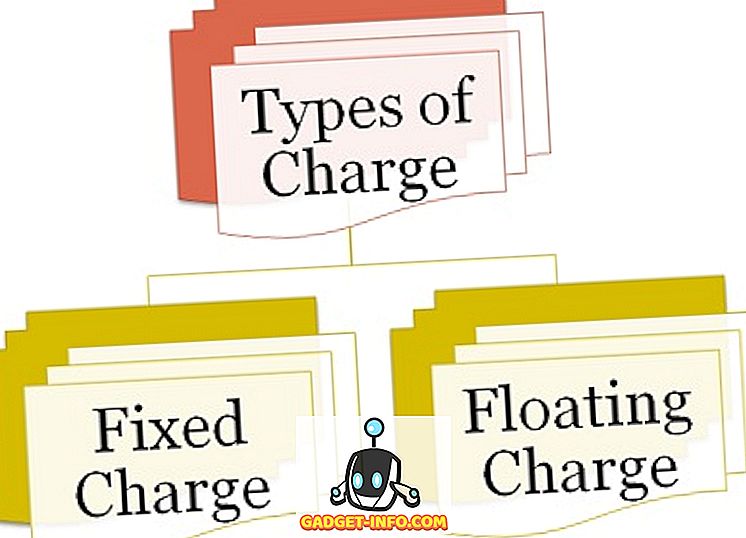

Postoje dvije vrste naplate:

Vrste naplate

- Fiksna naknada : Naknada koja se stvara na utvrđenim sredstvima, tj. Sredstva koja ne mijenjaju oblik, kao što su zemljište i zgrada, postrojenja i strojevi, itd. Poznata je kao fiksna naknada.

- Plutajuća naknada : Kada se naknada kreira preko neizvjesne imovine, tj. Imovine koja mijenja oblik kao što su dužnici, dionice, itd. Naziva se plutajuća naknada.

Ključne razlike između naknade i hipoteke

Razlika između naplate i hipoteke može se jasno izvući iz sljedećih razloga:

- Pojam hipoteka podrazumijeva oblik naknade u kojoj se prenosi vlasnički udio u određenoj nekretnini. S druge strane, naknada se koristi za stvaranje prava na imovinu u korist zajmodavca, radi osiguranja povrata zajma.

- Hipoteka se stvara iz akta zainteresiranih strana, a naknadu stvara zakon ili akt nositelja punjenja i tvorac naplate.

- Hipoteka zahtijeva obveznu registraciju prema Zakonu o prijenosu vlasništva, 1882. Suprotno tome, kada je naknada stvorena kao posljedica djela zainteresiranih strana, registracija je obvezna, ali kada je naknada stvorena po zakonu, takva registracija ne postoji potrebno je uopće.

- Hipoteka je na određeni rok. Za razliku od optužbe, koja traje zauvijek.

- Hipoteka nosi osobnu odgovornost, osim kada je izričito isključena izričitim ugovorom. Nasuprot tome, ne stvara se nikakva osobna odgovornost. Ipak, kada naplata stupi na snagu zbog ugovora, tada se može stvoriti osobna odgovornost.

Zaključak

Općenito, stvaranje naknade pruža zajmodavcu sigurnost da će iznos koji se pozajmljuje zajmoprimcu biti vraćen. S druge strane, u hipoteci, dužnik je dužan platiti hipotekarni novac ili će iznos biti ostvaren prodajom imovine, tako pod hipotekom, ali samo po nalogu Suda, u tužbi.