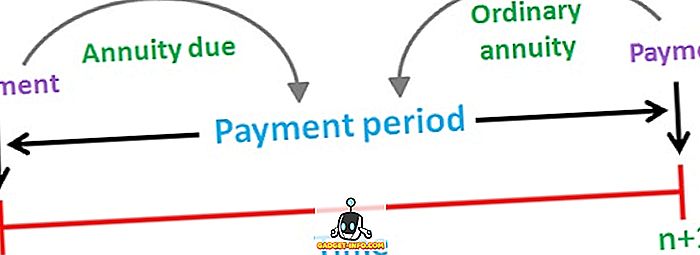

Anuitet se opisuje kao tok fiksnih novčanih tokova, tj. Plaćanja ili primitaka, koji se događaju periodično, tijekom vremena. Primjerice, plaćanje stambenog kredita, premije životnog osiguranja, najamnine itd. Mogu postojati dvije vrste anuiteta, tj. Redovni anuitet i dospjeli anuitet. Redovita anuiteta znači anuitet koji se odnosi na razdoblje koje prethodi njegovom datumu, a dospjela renta je anuitet koji se odnosi na razdoblje nakon njegovog datuma.

Većina ljudi koristi anuitet kao alat za umirovljenje (mirovinu) koji jamči stalni prihod u narednim godinama. Jednak iznos bi trebao biti plaćen ili primljen kao anuitet, a vremenski razmak između plaćanja koje se vrše uzastopce bi trebao biti isti.

Postoji razlika između redovitog anuiteta i dospjelog anuiteta koji se nalazi u vremenu dvaju anuiteta. Dakle, članak pokušava pokušati rasvijetliti razlike između njih, pogledati.

Tablica usporedbe

| Osnova za usporedbu | Obična renta | Rok dospijeća |

|---|---|---|

| Značenje | Redoviti anuitet je onaj u kojem priljev ili odljev gotovine dospijevaju na naplatu na kraju svakog razdoblja. | Dospjela renta se opisuje kao niz novčanih tokova koji se pojavljuju na početku svakog razdoblja. |

| Plaćanje | Pripada razdoblju koje prethodi datumu. | Pripada razdoblju nakon njegova datuma. |

| Pogodno za | Plaćanja | potvrde |

| Primjer | Stambeni kredit, plaćanje hipoteke, kuponske obveznice itd. | Plaćanja najma, premija životnog osiguranja itd. |

Definicija običnog anuiteta

Redovna renta definira se kao niz redovitih isplata ili primitaka; koji se odvija u redovitim intervalima u određenom broju razdoblja. Također je poznat kao renta redovito ili odgođeno renta.

Općenito, redovno plaćanje anuiteta vrši se na mjesečnoj, tromjesečnoj, polugodišnjoj ili godišnjoj osnovi. Sadašnja vrijednost redovnog anuiteta izračunava se u jednom razdoblju prije prvog novčanog toka, a buduća vrijednost izračunava se kao posljednji novčani tok.

Formula :

- Sadašnja vrijednost (PV) redovnog anuiteta: PMT × ((1 - (1 + r) ^ -n) / r)

gdje, PMT = razdoblje gotovinskog plaćanja

r = Kamatna stopa po razdoblju

n = Ukupan broj razdoblja

Definicija dospijeća

Anuitet Dospjelo ili neposredno ne predstavlja ništa drugo nego slijed periodičnih novčanih tokova (plaćanja ili primitaka) koji se redovito javljaju na kraju svakog razdoblja prekovremenog rada. Prvi novčani tijek anuiteta dospeva do sada. Najčešći primjer dospjele rente je najamnina, jer bi se isplata trebala izvršiti na početku novog mjeseca.

Kao iu slučaju redovnog anuiteta, sadašnje i buduće vrijednosti dospjelih anuiteta također se računaju kao prvi i zadnji novčani tijek.

Formula :

- Sadašnja vrijednost (PV) dospijeća rente: PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

gdje, PMT = razdoblje gotovinskog plaćanja

r = Kamatna stopa po razdoblju

n = Ukupan broj razdoblja

Ključne razlike između redovne rente i dospijeća anuiteta

Bodovi navedeni u nastavku su vrijedni pažnje, što se tiče razlike između redovnih anuiteta i dospjelih anuiteta:

- Običan anuitet odnosi se na redoslijed tekućeg novčanog toka, čije se plaćanje treba izvršiti ili primiti na kraju svakog razdoblja. Anuitet za dospijeće podrazumijeva tok plaćanja ili primitaka koji dospijevaju na početku svakog razdoblja.

- Svaki priljev ili odljev redovnog anuiteta odnosi se na razdoblje koje prethodi njegovom datumu. Naprotiv, dospjeli anuitet predstavlja razdoblje novčanog tijeka nakon njegovog datuma. Budući da novčani tijekovi koji pripadaju dospjelom anuitetu nastaju prije jednog razdoblja od redovnog anuiteta.

- Obični anuitet je najbolji kada pojedinac vrši isplatu dok je dospjela renta prikladna kada osoba prikuplja uplatu. Budući da plaćanje na dospjeli anuitet ima višu sadašnju vrijednost od redovne rente. To je zbog načela vremenske vrijednosti novca, tj. Vrijednosti jedne rupije, danas je veća od vrijednosti jedne rupije, nakon jedne godine.

- Plaćanje auto kredita, plaćanje hipotekarnih i kuponskih obveznica neki su primjeri običnog anuiteta. Sa druge strane, uobičajeni primjeri anuiteta za plaćanje su najam zakupnine, plaćanje automobila, plaćanje premije životnog osiguranja i tako dalje.

Zaključak

Renta ima za cilj pružiti stalan priljev dohotka nositelju rente za dugo vrijeme. Pojedinac može izabrati između ova dva anuiteta uzimajući u obzir neke čimbenike, kao što su dohodak koji želi za vrijeme umirovljenja i stupanj rizika koji može podnijeti.